Что пишут в блогах

- Как правильно задавать вопросы к требованиям?

- Мои 12 недель в году. Часть 26 (Лицензия на ИП и 3-я книжка!)

- Как войти в новый проект: взаимоотношения с командой и пользователями, тестовая лаборатория

- Баги - отдельные задачи или комментарии?

- Митап от Тинькофф “Техтолк инженеров по тестированию” 20 марта 2024

- Опрос: поделитесь мнением про техдолг

- Если вы стали QA-менеджером

- Книга "Баг-трекинг: локализация и оформление дефектов" уже в продаже!

- Топ 30 вопросов на собеседовании на тестировщика ПО (Junior QA)

- Идеальный час

Что пишут в блогах (EN)

- Navigating the Future of Software Development: Embracing Collaborative modelling

- In the era of Accessibility Testing

- What If You Are Not Around?

- Five for Friday – April 5, 2024

- The Possible and Impossible: Mathematical Thinking for Planning

- Looking back at Agile Testing, 15 years on

- Does Test Automation Necessarily Make Our Jobs Easier?

- 10 Bad Reasons Why Companies Don’t Hire Testers

- Judging Developers by GitHub Contributions

- Five for Friday – March 29, 2024

Онлайн-тренинги

-

Тестирование производительности: JMeter 5Начало: 26 апреля 2024

-

Логи как инструмент тестировщикаНачало: 29 апреля 2024

-

Тестирование REST APIНачало: 29 апреля 2024

-

Автоматизатор мобильных приложенийНачало: 1 мая 2024

-

Тестирование мобильных приложенийНачало: 1 мая 2024

-

Автоматизация тестирования REST API на PythonНачало: 1 мая 2024

-

Автоматизация тестирования REST API на JavaНачало: 1 мая 2024

-

Тестирование безопасностиНачало: 1 мая 2024

-

Инженер по тестированию программного обеспеченияНачало: 2 мая 2024

-

Python для начинающихНачало: 2 мая 2024

-

Азбука ITНачало: 2 мая 2024

-

Техники локализации плавающих дефектовНачало: 6 мая 2024

-

Английский для тестировщиковНачало: 13 мая 2024

-

Тестирование без требований: выявление и восстановление информации о продуктеНачало: 13 мая 2024

-

Тестировщик ПО: интенсивный курс со стажировкой (ПОИНТ)Начало: 14 мая 2024

-

Тестирование юзабилити (usability)Начало: 15 мая 2024

-

Школа для начинающих тестировщиковНачало: 16 мая 2024

-

Git: инструменты тестировщикаНачало: 16 мая 2024

-

Консольные утилиты Android: инструменты тестировщикаНачало: 16 мая 2024

-

Charles Proxy как инструмент тестировщикаНачало: 16 мая 2024

-

SQL: Инструменты тестировщикаНачало: 16 мая 2024

-

Bash: инструменты тестировщикаНачало: 16 мая 2024

-

Docker: инструменты тестировщикаНачало: 16 мая 2024

-

Регулярные выражения в тестированииНачало: 16 мая 2024

-

Автоматизация тестов для REST API при помощи PostmanНачало: 16 мая 2024

-

Chrome DevTools: Инструменты тестировщикаНачало: 16 мая 2024

-

Тестирование веб-приложений 2.0Начало: 17 мая 2024

-

Организация автоматизированного тестированияНачало: 17 мая 2024

-

Школа тест-менеджеров v. 2.0Начало: 22 мая 2024

-

Создание и управление командой тестированияНачало: 23 мая 2024

-

Автоматизация функционального тестированияНачало: 24 мая 2024

-

SQL для тестировщиковНачало: 27 мая 2024

-

Школа Тест-АналитикаНачало: 29 мая 2024

-

Selenium IDE 3: стартовый уровеньНачало: 31 мая 2024

-

Программирование на Java для тестировщиковНачало: 31 мая 2024

-

Погружение в тестирование. Jedi pointНачало: 3 июня 2024

-

Аудит и оптимизация QA-процессовНачало: 7 июня 2024

-

Программирование на C# для тестировщиковНачало: 7 июня 2024

-

Комплексная система подготовки тестировщиков по программе ISTQB FLНачало: 17 июня 2024

-

Практикум по тест-дизайну 2.0Начало: 28 июня 2024

| Как нагрузочное тестирование процессинга обошлось нам в €157 000 и почему никого не уволили |

| 06.07.2017 08:08 |

|

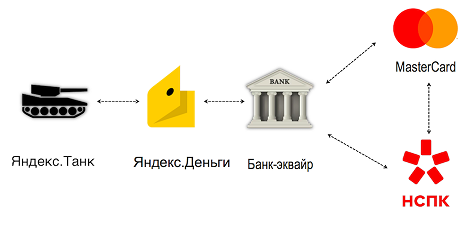

Оригинальная публикация: https://habrahabr.ru/company/yamoney/blog/329926/#radius-porazheniya Однажды наша команда решилась на эксперимент по расстрелу боевой платежной системы реальными деньгами. Это позволило бы понять, сколько сможем выдержать мы вместе с нашими партнерами. Об этом неоднозначном опыте и хочу рассказать. К исследованию побудили два фактора: появление у нас собственного процессинга карт и предстоящая крупная распродажа одного из популярных в РФ онлайн-ритейлеров. Идея выглядела вполне бюджетной – примерно на 125 000 р. (по 1 р. на операцию), но кто же знал, как все обернется. Особая перчинка в том, что вся информация об эксперименте долгое время была закрыта и впервые публикуется в открытом источнике. Как оказалось, мы не одиноки – ни один из наших банков-партнеров еще полгода назад не знал своего настоящего «потолка» и решал проблемы по мере поступления. По сути, они просто добавляли новые мощности прямо во время распродаж, хотя и не всегда успешно. Будущие жертвы Система карточных платежей (Mastercard в нашем случае) соединяет между собой множество внешних организаций, у каждой из которых свой зоопарк систем. Под нагрузку карточных платежей попадают практически все они, поэтому сразу посмотрим на всех участников. Ниже представлена упрощенная схема взаимодействия нескольких организаций для обеспечения возможности оплатить какой-то товар картой через сервис Яндекс.Денег:

Все ключевые участники эксперимента на одной схеме. Яндекс.Танк – это отличный инструмент Яндекса для нагрузочного тестирования и комфортного анализа производительности. Яндекс.Деньги принимают данные пластиковой карты у пользователя (в случае с тестом передается уже заполненный шаблон формы), а дальше происходит следующее:

При масштабных онлайн-распродажах таких оплат может быть сотни в секунду, поэтому достанется всем звеньям платежной цепочки. Чтобы ни у кого не было претензий, мы заранее договорились с парой дружественных банков о том, что в определенные даты будут «боевые стрельбы» и что их сотрудники будут во всеоружии на местах. Забегая вперед, после проведения первого эксперимента из 17 000 операций оказалось, что банки используют горизонтальную модель масштабирования платежных шлюзов, добавляя новые мощности по мере необходимости. В обычной жизни они успевают отреагировать на постепенный рост нагрузки, но в стрессовом режиме этого оказалось недостаточно. Тут есть один тонкий момент. Дело в том, что все банки и Mastercard зарабатывают на выставляемых друг другу комиссиях за переводы. Сделать такую комиссию нулевой для тестов было практически невозможно. По нашим оценкам, совокупная цифра должна была составить 0,7% по отдельному коду категории оплаты MCC. Кстати о комиссии: Величина комиссии являлась минимально возможной согласованной цифрой на момент проведения эксперимента с точки зрения всех принимающих участие сторон. Запомните этот момент – в конце статьи будет с чем сравнить. А не расстрелять ли нам процессинг При тестировании производительности платежных сервисов неизбежно возникает ряд нюансов и ограничений, которые вынудили нас выйти с экспериментом на продакшн:

В качестве подготовительных действий, мы также отключили дополнительную защиту платежа 3DSecure (SMS-коды), сняли лимиты на число и сумму операций на каждом этапе платежа, а также договорились со службами безопасности участников, чтобы они не били тревогу. Тем важнее становился проект для Яндекс.Денег, так как кроме практической пользы можно было сделать нечто полезное для всей российской банковской отрасли – результаты и методика исследования могут пригодиться не только нам. Кроме того, мне лично всегда было любопытно, как поведет себя наш процессинг, если его как следует «расстрелять». Радиус поражения Как вы понимаете, никто не согласовал бы команде даже потенциальную остановку сервиса. Даже на несколько секунд. Поэтому расстрел предстояло сделать бережным и прогнозируемым:

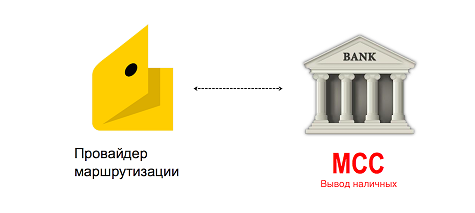

MCC код (Merchant Category Code) — представляет собой 4-значный номер, присваиваемый платежными системами VISA, Mastercard и др. для классификации деятельности торговой точки в операции оплаты по банковским картам. Для владельца такой торговой точки важно получить как можно более выгодный MCC и платить меньшую комиссию платежной системе. Все эти меры гарантировали хороший уровень отказоустойчивости платежного сервиса для пользователей даже при пиковых нагрузках.

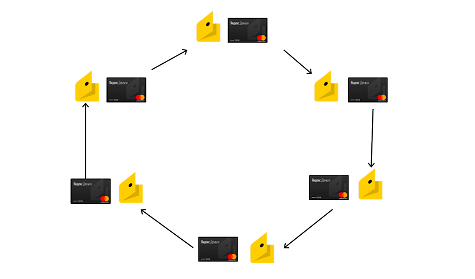

Общая схема эксперимента: многопоточное пополнение кошельков с банковских карт других кошельков. Для эксперимента мы согласовали уровень подаваемой интенсивности в 20 RpS (Requests per Second, число запросов в секунду). Для достижения большей производительности можно добавлять новые модули, но в схеме эксперимента присутствовал только один. Яндекс.Деньги сотрудничают с несколькими банками-партнерами, но на масштабный эксперимент с реальными деньгами согласился только один из них.

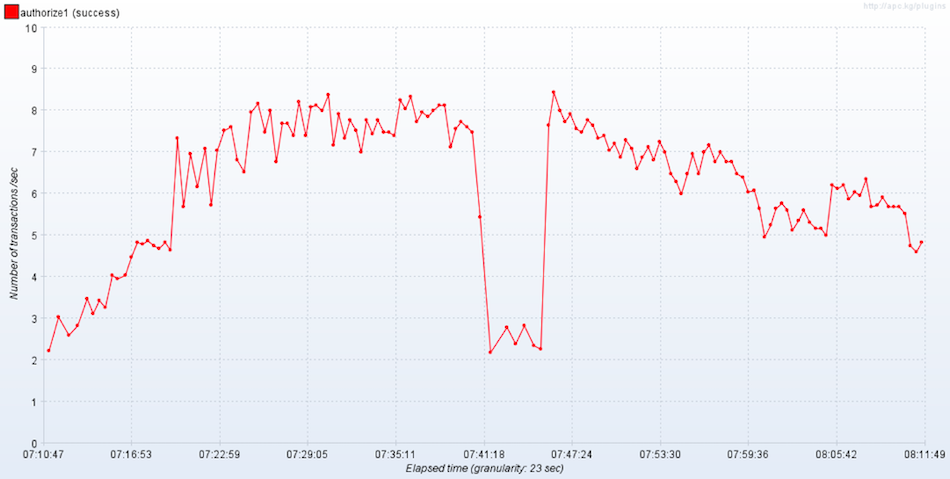

Кликните на картинку, чтобы увеличить изображение На графике виден рост производительности на модуле процессинга при росте входной интенсивности, с провалом в центре как раз в момент проседания производительности нашего процессинга. Кроме того, тесты вызвали некоторые проблемы в нашем бэкенде и ядре системы, создав массу блокировок по карточным счетам. Блокировки – это нормальная ситуация для любой карточной операции, так как перед реальным списанием деньги просто блокируются на счету пользователя и запись об этом попадает в общий файл Mastercard. Такой файл каждый банк-эквайер ежедневно получает от Mastercard каждый раз в одно и то же время по согласованию и далее его разбирает. Так вот, после экспериментов файл с обычным размером 20 МБ увеличился в 5 раз и стал весить 104 МБ. На отработку такого списка потребовалось больше ресурсов, то есть пришлось переписать отдельные модули микросервисов, которые обрабатывали файл блокировок. Что ж, мы немного оптимизировали запросы к БД, снизив нагрузку на процессор, и выпустили больше карт для снижения числа блокировок на одну карту. Продолжаем обстрел Вторая волна эксперимента проходила уже более ровно и спокойно, несмотря на более чем вдвое возросшее число обрабатываемых платежей.

Кликните на картинку, чтобы увеличить изображение График уже более равномерный, что говорит об успешности принятых мер. RpS равняется 20, так как это максимальное согласованное для эксперимента значение. После окончания потока в 24 778 операций объем блокировок для каждой карты продолжил расти, что приводило к замедлениям при проведении платежей: перед каждым списанием процессингу приходилось считывать заново весь список блокировок конкретной карты. Решение — увеличить число карт с 50 до 10 050, что позволило для каждой сократить список блокировок с 200 до 1 при аналогичном количестве операций. Следующая волна тестов принесла 50 000 операций, а списания подгрузились в базу процессинга за 40 минут, после чего нужно было их еще и обработать. Файл блокировок продолжал угрожающе расти с каждым экспериментом. А ведь ключевая БД процессинга работает на Oracle с ограничением в 4 ГБ на файл. До предела еще далеко, но становилось некомфортно. В ходе отдельного эксперимента мы оценили производительность обработки списаний. За сутки провели тесты с интенсивностью 15 блокировок в секунду и последующим потоком списаний. Файл со списаниям пришел к нам в 18:00 следующего дня с задержкой в 1,5 часа, и наш процессинг обработал все 1 135 000 записей за 2 часа 10 минут. Для контраста, обычный разбор среднестатистического списка блокировок занимает десяток минут. Проблемы возникли также с производительностью антифрод-машины и фронтенд-балансировщика запросов. Дело было в том, что балансировщик не проверял логическую доступность сервиса на узле, ограничиваясь только его присутствием в сети. Кроме того, массированный обстрел повсеместно привел к росту размера логов, что дополнительно проверило на прочность нашу систему сбора логов на EHK (Elasticsearch/Heka/Kibana), о которой недавно рассказывали. Кульминацией стал эксперимент на двое суток с суммарным числом операций 1 400 000, во второй день которого одновременно происходили две вещи:

Две эти операции нагрузили процессинг по полной в рамках существующих лицензионных ограничений 20 RpS. Боевые стрельбы закончились через два дня на отметке 3 157 800 проведенных операций. Однако как следует отпраздновать успех и полюбоваться цифрами нам не дали. Привет от Mastercard Нам выставили счет в €157 890 в качестве комиссии за проведенные операции, что немного не вписывалось в оговоренные 0,7% с 125 000 р.

При заказе терминала под тестовые операции мы указали неверный MCC код, из-за чего и получилось невероятная комиссия. А вот и причина безобразия – мы выбрали не тот код MCC для терминала эквайринга, через который проходили все тестовые стрельбы. Поэтому за операцию на 1 р. платили 4 р. комиссии. Узнать об этой проблеме в ходе эксперимента не представлялось возможным, так как Mastercard выставил счет через неделю. Недоразумение обошлось нам в 2 месяца напряженной работы по ручному урегулированию вопроса с Mastercard. Фактически мы подняли логи всего эксперимента, по которому выполнялся поиск и изменение операций в Mastercard. Лишнее подтверждение, что без подробных логов никуда. Несмотря на давность эксперимента и незначительные финансовые убытки от его проведения, опыт однозначно положительный. Более того, подобные боевые стрельбы стали регулярными, а полученные данные позволи серьезно увеличить производительность карточных операций. Конечно же, все персонажи и числа в статье были творчески переосмыслены из соображений безопасности, но фантазировали мы не слишком бурно и сохранили соотношения полученных по эксперименту данных. |